2017年第一季度,中國移動互聯網行業在技術創新、市場格局與用戶行為的共同驅動下,呈現出穩健發展與深刻變革并存的態勢。本報告基于行業公開數據與市場觀察,對當季核心發展動態進行分析。

一、 市場宏觀態勢:規模擴張與增速趨穩

截至2017年3月,中國移動互聯網用戶規模已突破10億大關,滲透率進一步提升。用戶增速同比繼續放緩,市場從增量競爭全面轉向存量深耕。流量資費持續下降,4G網絡普及基本完成,為各類應用與服務提供了堅實的基礎設施,同時也對企業的用戶留存與價值深挖能力提出了更高要求。

二、 關鍵領域發展分析

1. 內容領域:短視頻與直播風口正盛

以短視頻和移動直播為代表的內容形態在Q1持續爆發。短視頻應用用戶使用時長顯著增長,平臺競爭白熱化,內容生產日趨專業化與垂直化。直播行業在經歷2016年的爆發后,于本季度進入整合與規范期,頭部平臺優勢鞏固,內容向泛娛樂、生活化、垂直領域(如教育、電商)持續滲透。

2. 社交領域:微信生態穩固,細分社交崛起

微信及WeChat合并月活躍用戶數已超9億,其小程序于1月正式上線,開啟了輕應用生態的探索,對低頻長尾應用場景產生深遠影響。與此基于興趣、場景和匿名機制的細分社交應用(如聲音社交、圖片社交)獲得一定市場空間,滿足年輕用戶的個性化表達需求。

3. 電子商務:移動端主導,內容化與場景化深化

移動電商交易額占比已超過70%,絕對主導地位確立。電商平臺內容化戰略深入推進,直播、短視頻、圖文測評成為重要的引流與轉化工具。線上線下融合的新零售概念興起,以數據驅動的場景化購物體驗成為競爭焦點。

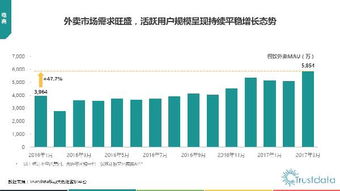

4. 本地生活服務:O2O市場理性化,頭部平臺構建生態

經歷前期資本洗禮后,外賣、出行、旅游等主要O2O領域市場集中度進一步提高,頭部平臺如美團點評、滴滴出行等開始構建綜合性生活服務生態系統,通過數據與技術提升運營效率與用戶體驗。

三、 技術驅動與新興趨勢

- 人工智能技術初步應用:AI技術在移動互聯網領域的應用開始落地,主要體現在信息流內容推薦、智能語音助手、圖像識別(如美顏、拍照搜商品)以及客戶服務等方面,提升了服務的個性化與自動化水平。

- 共享經濟熱度延續:共享單車在Q1成為現象級領域,極大解決了城市短途出行痛點,同時也引發了關于城市管理、資本角逐與商業模式可持續性的廣泛討論。

- 移動支付全民普及:支付寶與微信支付雙寡頭格局穩固,移動支付已滲透至線下小額高頻交易的各個場景,成為支撐移動生態的基礎能力。

四、 挑戰與展望

Q1行業發展也面臨諸多挑戰:用戶獲取成本持續攀升;同質化競爭在多個領域依然存在;數據安全與用戶隱私保護問題日益凸顯;政策監管對直播、內容、金融等領域的影響加深。

中國移動互聯網的發展將更緊密地與傳統產業融合,技術(如AI、大數據、物聯網)的驅動作用將更加核心,競爭將圍繞用戶總時長的爭奪、垂直領域的深度運營以及全球化探索等多個維度展開。企業需在創新、運營與合規之間找到平衡,以實現可持續增長。

(報告編制支持:北京網絡技術服務)